货币基金因风险低、收益稳定、灵活申赎,被许多投资者称为无脑投资产品,而现在货币基金收益率开始低于银行存款。

以天弘余额宝为例,其7日年化收益率从今年年初的2.096%,一路下跌至当前的1.428%,每万份收益仅为0.3884元。即存入10万,一天只能赚3.88元。

想当年,2013年天弘余额宝刚上线时,每万份收益最高超过1.7元,10万元存一天能赚17元,较当前收益多13+元。按目前各大银行一年定期利率1.75%计算,天弘余额宝收益率甚至比银行1年定期存款利率还要低0.32个百分点。

由于支付宝提现手续费率为0.1%,导致提现10万元需要100元手续费。若放在天弘余额宝里,需要26天才能攒够这笔手续费。这样太戏剧了,我们好不容易赚了点利息钱,很可能还不够支付提现手续费。

货币基金收益率低于银行存款不限于余额宝。iFinD数据显示,截至8月4日,755只货币基金的平均七日年化收益率为1.62%。其中,672只货币基金的七日年化收益率不足2%,占比近九成。仅375只货币基金七日的年化收益率超1.62%,近五成货币基金表现未达平均年化收益率。

货币基金收益率滑入1时代短期主要因素是经济大环境不好,投资收益预期下降,同时避险资金增多,因此收益率下降。长期来看,基于我国人口老龄化现实性,以及产业升级和消费升级大战略需要低利率环境,今后低风险投资产品的收益率还会继续下降,比如银行存款利率和国债等。

从天弘余额宝收益率历史走势图来看,其中虽有波折,但是一路向下的大趋势还是很明显的。而且从余额宝历史收益曲线可以发现经济大环境不好,收益率越低。

事实上,随着资管新规过渡期正式结束,保本型银行理财产品退出历史舞台,加上货币基金收益率一年不如一年,投资者不得不寻找投资替代品。

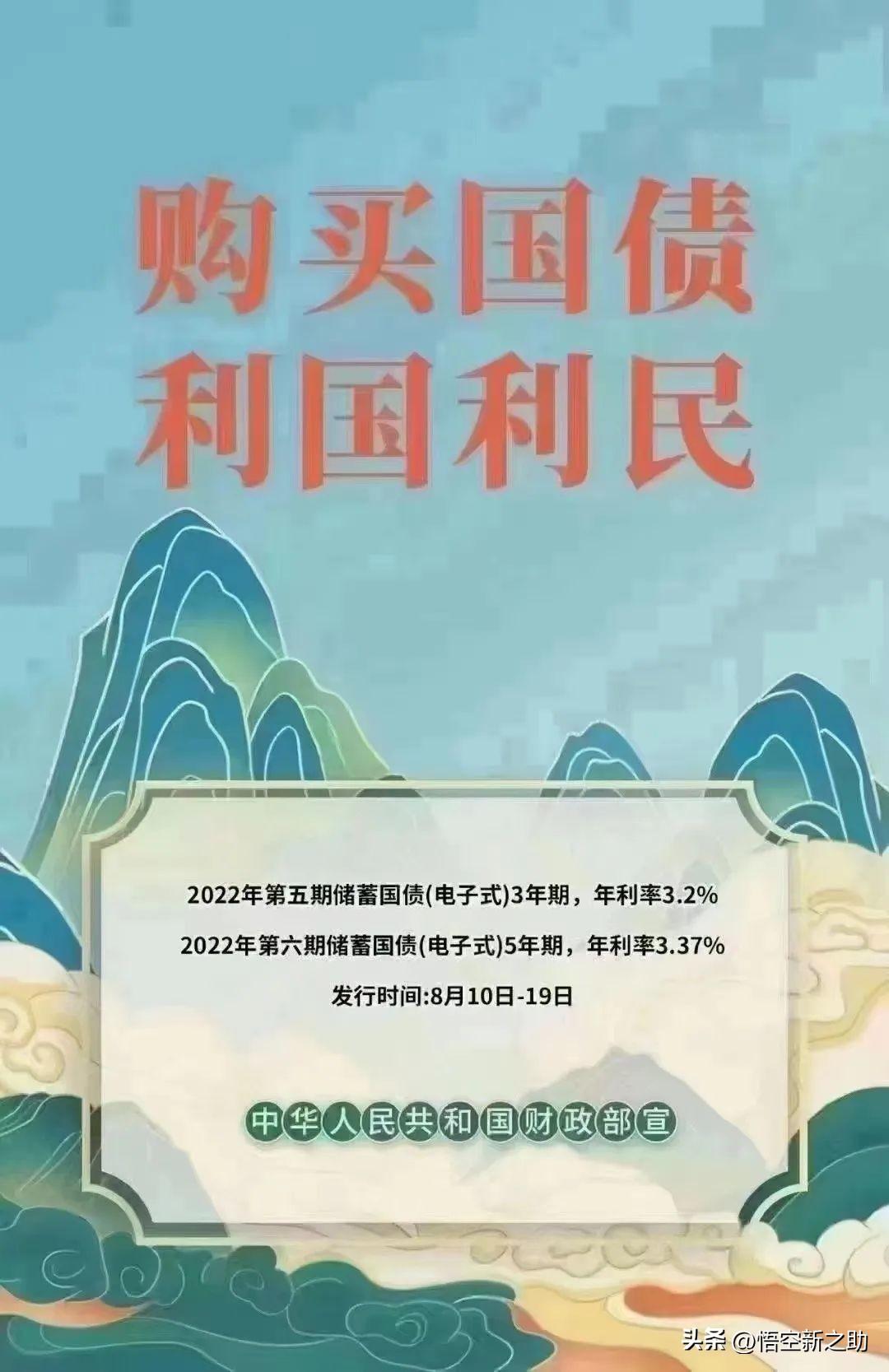

也是基于这样的大环境,发行利率固定,收益有保证,且利息免税,认购起点低等多个优势,储蓄国债受到稳健型投资者的欢迎。

前天还和ViP群里朋友聊到了储蓄国债投资(特别声明:本文不是给储蓄国债打广告,因为每期额度较少,基本上秒光,无需我打广告)。储蓄国债之所以这么受欢迎,主要是两个属性:本金够安全、收益相较于银行存款更高。

与当前商业银行定期存款利率相比,储蓄国债利率有明显优势。今年一季度以来,各家银行的存款利率逐步下调。目前,国有大行的3年期定期存款利率最高才至3.15%,甚至部分国有大行和股份行的3年期和5年期定存利率持平,均为2.75%,远不及储蓄国债3年期利率。

而且查看历史数据可以发现储蓄国债的利率也在下行。今年3月和4月发行的两批储蓄国债,3年期利率均为3.35%,5年期利率均为3.52%,相比2021年11月发行的当年最后一批储蓄国债(3年期3.4%,5年期3.57%),利率分别下调0.05个百分点。7月发行的电子式储蓄国债,3年期利率为3.2%,5年期利率为3.37%,相较之前又下调了0.15个百分点。

关于利率下行我也向大家分享过多篇文章,而且还强调了今后我国通胀也会下降(维持低通胀状态)。当经济不再像以前那样高速增长,对应的利率也会随之下降。

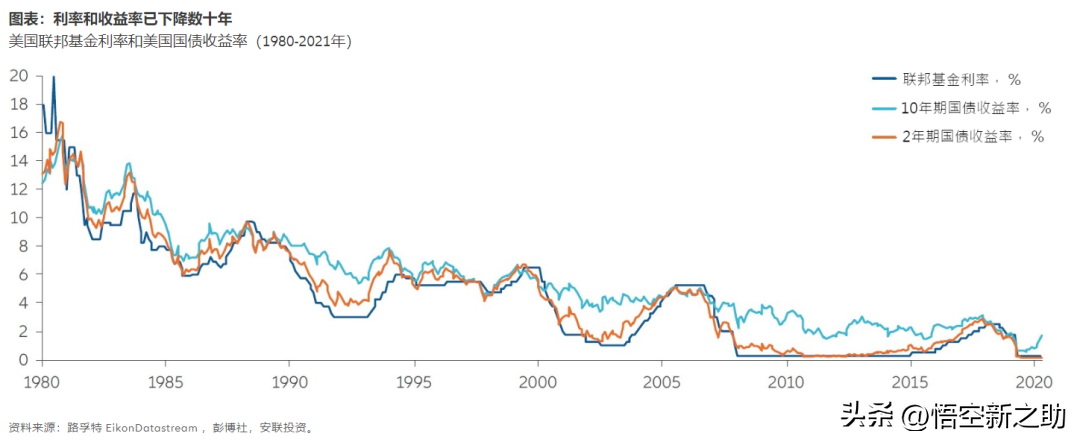

典型如日本,房地产泡沫破灭前日本10年期国债收益率还高达5%以上,之后一泻千里,目前在0附近晃荡。日本是非常值得我们研究的,他很可能是我们的前车之鉴。强如美国也不例外,过去40年利率也是一路向下。

上述事实告诉我们:随着经济发展速度降速换挡,利率下行已然是明牌,未来低风险稳健理财产品收益率也会越来越低。

对于投资者来说,要想获得理想的收益,必须要以长线思维来进行资产配置。过去的文章我也一直希望大家以发展的眼光分析问题,这样才能做出高瞻远瞩的决策。

比如如果您是稳健型投资者,需要思考这样一个问题:当前大额存单或者储蓄国债3.X%的收益率还算可以,但是,随着利率下行,要如何才能保住并维持几十年3.X%的利息呢?